会计科目和会计账户的区别?

豆豆 2020-09-29 11:32:49 934人已围观

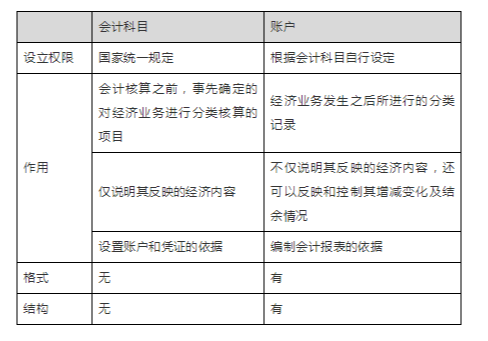

设置会计科目,是设置账户、账务处理所遵循的规则和依据,而账户的设置,则能够反映会计要素的增减变动及结余情况,因此两者缺一不可。

会计科目

设置会计科目的意义:

(一)会计科目的概念会计科目,简称科目,是对于会计要素的具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础。

(二)设置会计科目的意义

设置会计科目就是根据会计对象的具体内容和经济管理的要求,事先规定分类核算的项目或标志的一种专门方法。设置会计科目,需要将会计对象中具体内容相同的归为一类,设立一个会计科目,凡是具备这类信息特征的经济业务,都应该在这个科目下进行核算。设置会计科目时,要为每一个具体的类别规定一个科目名称,并且限定在该科目名称下包括的内容,例如“库存现金”“银行存款”科目。 会计科目是设置账户、账务处理所遵循的规则和依据,是正确组织会计核算的一个重要条件。

会计科目的分类(级次)

(一)会计科目按其反映的经济内容分类,可分为:1、资产类科目:资产类科目按其反映的经济内容再进一步细分,又可分为反映流动资产、长期股权投资、固定资产、无形资产、其他资产的科目。其中反映流动资产的科目主要有“库存现金”、“银行存款”、“应收账款”、“原材料”和“库存商品”等科目。

2、负债类科目:负债类科目按其反映的经济内容再进一步细分,又可分为反映流动负债和长期负债的科目。其中流动负债类科目主要有“短期借款”、“应付账款”、“应付利润”,“应付利息”等;长期负债类科目主要有“长期借款”、“应付债券”等。

3、所有者权益科目: 所有者权益类科目按其反映的经济内容再进一步细分,主要有“实收资本”、“资本公积”、“盈余公积”、“本年利润”和“利润分配”等科目。

4、成本类科目:成本类科目主要有“生产成本”和“制造费用”科目。

5、损益类科目:损益类科目按其反映的经济内容再进一步细分,又可分为反映收入和费用的科目。损益类科目主要有“主营业务收入”、“主营业务成本”、“其他业务收入”、“其他业务成本”、“销售费用”、“管理费用”、“财务费用”等。

(二)会计科目按提供指标的详细程度不同,可分为:

1、总分类科目(一级科目、总账科目):对会计对象的具体内容进行总括分类,提供总括的核算指标,由财政部或主管部门设置。

2、二级科目 (为避免在总分类科目下设太多的明细科目,可在总科目和明细科目之间设二级科目。二级科目提供的指标比总账详细、比明细账具体)

3、明细分类科目(三级科目、明细科目)对总分类科目所包含的内容作进一步分类,以提供详细具体的核算指标。一般由企业根据自身的实际情况自行设置。

会计账户

设置账户的意义

(一)账户的定义账户——是根据会计科目设置的,具有一定的结构和格式,用来对会计对象的具体内容进行分类核算和监督的一种工具。

(二)设置的意义

设置账户的作用在于:能够反映会计要素的增减变动及结余情况。

账户的基本结构

经济业务引起会计要素的变化,不外乎增减两种类型,所以,任何一个账户都可以分为左右两方,这就是账户的基本结构。实际工作中,账户格式的设计一般包括以下内容:账户名称、日期和摘要、凭正号数、增加和减少金额。

在账户的左右两方中,到底哪一方记增加额,哪一方记减少额,取决于各账户所记录的经济业务内容和所采用的记账方法。

会计科目与账户的关系

(一)联系

1、账户是根据会计科目设置,会计科目是账户的名称。2、二者开设的目的一致,都是为了对经济业务进行分类、整理,以提供管理所需要的会计信息。

3、二者的内容相同。

(二)区别

1、会计科目和账户的具体作用不同会计科目的具体作用主要表现为将会计对象的具体内容分为若干个相对独立的项目,而账户则是在会计科目的基础上,再赋予一定的结构,能指明记账的方向,以核算各会计要素的增减变动和余额。

2、会计科目和账户制定或设置的方法不同

会计科目由国家统一制定,是会计制度的组成部分。而账户则是由各单位根据会计科目的要求,结合本单位的实际情况开设的。实际工作中,先有会计科目,后有账户。

本文主要内容来自微信群中分享的文档编辑而来,特此感谢原作者和分享者。

分享到:

编辑发布时间:2020-09-29 11:32:49

标签云

点击排行榜

- 支付行业常用名词术语解释

备付金存管银行是指可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。(支付机构客

备付金存管银行是指可以为支付机构办理客户备付金的跨行收付业务,并负责对支付机构存放在所有备付金银行的客户备付金信息进行归集、核对与监督的备付金银行。(支付机构客 - CentOS服务器上mysql数据库优化过程分析(一)

最近有一套生产系统的数据库CPU老是偏高,发现闲时也在40%-60%左右,感觉很不正常,决定优化一下,在这

最近有一套生产系统的数据库CPU老是偏高,发现闲时也在40%-60%左右,感觉很不正常,决定优化一下,在这 - 一元购模式分享

首先需要知道什么叫一元购? 就是你支付一元后获得一个购物资格,有的叫抽

首先需要知道什么叫一元购? 就是你支付一元后获得一个购物资格,有的叫抽

官方微信公众号

内有1000G各行业资料